Krankenversicherung für Studierende über 30

Ende der studentischen Krankenversicherung

Manche Studiengänge dauern einfach länger, manchmal findet man das richtige Fach erst über Umwege oder aber andere Schicksale kommen dazwischen und verzögern den Abschluss – es gibt viele Gründe, warum manche Studierende schon über 30 sind und sich den Hörsaal mit Unter- und Mittzwanzigern teilen. Als Studierende sind sie alle gleich, bis auf eines: die Krankenversicherung. Denn mit dem Überschreiten der magischen Altersgrenze von 30 Jahren ändern sich einige Dinge. Welche das sind, verraten wir Dir im folgenden Beitrag.

Krankenversicherung als Student über 30 - Was ändert sich?

Fakt ist: Die Versicherung in der gesetzlichen Krankenkasse ist für Studierende zeitlich begrenzt. Spätestens nach Deinem 30. Geburtstag endet nach § 5 Abs. 1 Nr. 9 SGB V die Versicherungspflicht und damit auch der günstige Studententarif. Du musst dich dann ganz normal beziehungsweise regulär pflichtversichern. Selbstverständlich kannst du dazu auch unser Wechselformular nutzen. Du hast jetzt die Möglichkeit, Dich freiwillig gesetzlich oder privat zu versichern – letzteres ist für Studierende über 30 oft sogar die bessere Wahl.

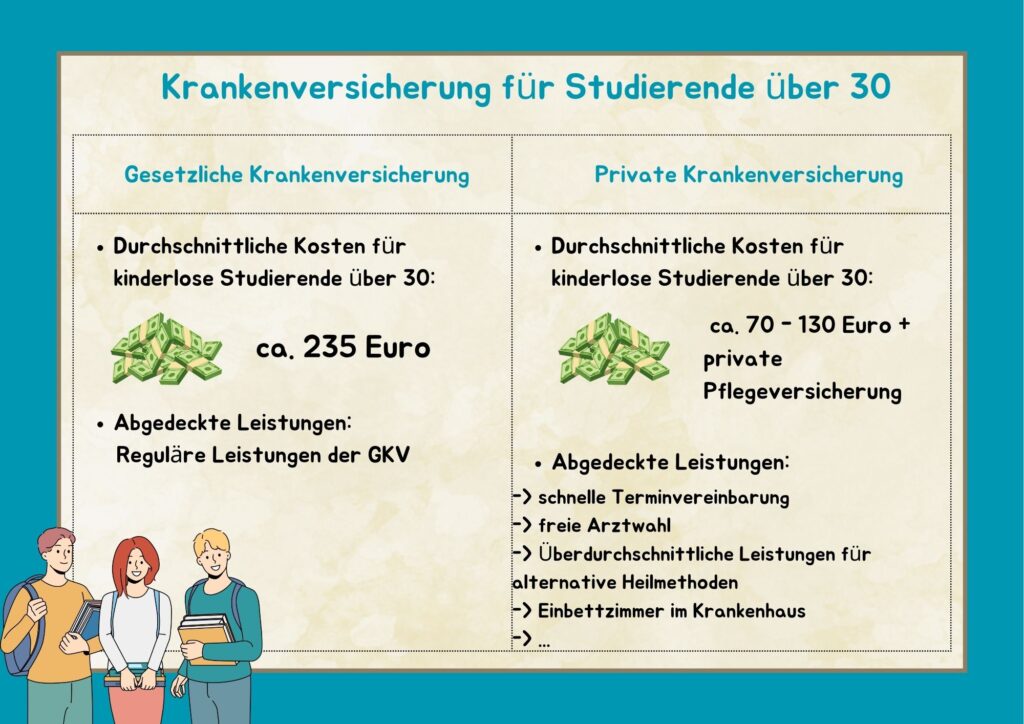

Privat oft günstiger als gesetzlich

Wenn Du als Student oder Studentin gesetzlich versichert bist und das Alter von 30 Jahren erreichst, wirst Du von der studentischen Mitgliedschaft in eine „freiwillige Mitgliedschaft“ umgewandelt. Damit verdoppeln sich Deine Beiträge.

Die gesetzliche Krankenversicherung kostet Dich etwa 180 Euro im Monat. Entgegen der Annahme, dass die private Krankenversicherung horrend teuer ist, sind die monatlichen Kosten meist sogar geringer als bei der gesetzlichen Krankenversicherung. Je nach Zusatzleistungen spart man zwischen 60 und 80 Euro im Monat, die Basistarife beginnen bei etwa 100 Euro. Hinzu kommt, dass viele private Versicherungen – anders als die gesetzlichen – ihren Studententarif nicht nur bis 30, sondern bis 35 Jahre gewähren, was Dich etwa 70 Euro im Monat kostet.

Hier findest Du unseren Vergleichsrechner für die private Krankenversicherung

Verlängerung in Ausnahmefällen möglich

Eine Verlängerung der Versicherungspflicht ist nur in Ausnahmefällen möglich. Folgende Gründe kommen beispielsweise in Betracht:

- Unter bestimmten Voraussetzungen bei Erwerb der schulischen Hochschulzugangsberechtigung über den zweiten Bildungsweg

- Notwendiges Aufbaustudium im Anschluss an ein Erststudium (Verbesserung der Berufschancen durch Zweitstudium reicht nicht aus)

- Eigene Erkrankung von mindestens drei Monaten

- Eigene Behinderung (maximale Verlängerung: 7 Semester)

- Pflege kranker oder behinderter Angehöriger

- Freiwilliges Soziales oder Ökologisches Jahr

- Wehr- oder Zivildienst

- Mitarbeit in Hochschulgremien

- Geburt eines Kindes und anschließende Kinderbetreuung (maximale Verlängerung: 6 Semester)

Die Krankenkasse prüft, ob die geltend gemachten Gründe tatsächlich einen regulären Studienabschluss verhindern können und gewährt nach der Zulassung eine Verlängerung der Pflichtversicherung um die individuelle Dauer.

Auf Seite 2 der Grundsätzlichen Hinweise des GKV-Spitzenverbandes heißt es: „An der durch die Rechtsprechung des Bundessozialgerichts (BSG) geprägten absoluten Altershöchstgrenze für die Versicherungspflicht als Student (37. Lebensjahr) wird angesichts des Wegfalls der Begrenzung der Fachsemesteranzahl (14 Fachsemester = 7 Jahre) nicht weiter festgehalten.“ Die Überschreitung der Regelaltersgrenze von 30 Jahren wird aber nur selten gewährt.

Günstige Auslandskrankenversicherungen für Studenten

Als Student oder Studentin bist Du bereits krankenversichert, aber wie sieht es mit dem Schutz im Ausland aus? Wer auf Reisen geht, sollte eine gute Auslandskrankenversicherung im Gepäck haben. Wenn du noch auf der Suche nach einem passenden Tarif bist, dann haben wir in Sachen günstige Auslandskrankenversicherung für Studenten den richtigen Tipp für dich.

Freiwillige Gesetzliche vs. private Krankenversicherung

- Studieren - Wann krankenversichern?Opens in a new tab

- Krankenkassenbeitrag für StudentenOpens in a new tab

- Studententarif - Gibt es Unterschiede?Opens in a new tab

- Krankenversicherung und ImmatrikulationOpens in a new tab

- gesetzlich vs. privat versichertOpens in a new tab

- Familienversicherung endetOpens in a new tab

- Krankenversicherung Student über 30Opens in a new tab

- Studentenkrankenversicherung AuslandOpens in a new tab

- Krankenversicherung studentischer NebenjobOpens in a new tab

- Krankenversicherung im PraktikumOpens in a new tab

- BAFÖG - Zuschlag für KrankenversicherungOpens in a new tab

- Krankenversicherung als PromotionsstudentOpens in a new tab